Sonderausgabe zur Lohnabrechnung

Auch in 2016 sind wieder zahlreiche lohnsteuer- und sozialversicherungsrechtliche Neuerungen in Kraft getreten. Darüber möchten wir Sie in dieser Sonderausgabe informieren.

Status der Sozialversicherung bei GmbH-Geschäftsführen

Die versicherungsrechtliche Stellung von Gesellschafter-Geschäftsführern, Gesellschaftern sowie Fremdgeschäftsführern einer GmbH war in den letzten Jahren vielmals Gegenstand von Entscheidungen des Bundessozialgerichtes und Schwerpunkt in den regelmäßig wiederkehrenden Prüfungen des Rententrägers. Die Abgrenzung, ob es sich um ein abhängiges Beschäftigungsverhältnis oder um eine unternehmerische Tätigkeit handelt, ist häufig nicht zweifelsfrei möglich.

Um eine klare Beurteilung zu erhalten, gibt es vergleichbar mit der verbindlichen Auskunft im Lohnsteuerrecht den § 28 h Abs. 2 SGB IV für das Sozialversicherungsrecht. Dies besagt, dass die Einzugsstelle (also die zuständige gesetzliche Krankenkasse, ggf. Minijob-Zentrale) bei Anfragen des Arbeitgebers über Versicherungspflicht und Beitragshöhe entscheidet.

Ist unklar, ob eine beitragspflichtige Beschäftigung oder eine selbstständige Tätigkeit vorliegt, (Bsp. bei freien Mitarbeitern, nahen Angehörigen, einem Gesellschaft-Geschäftsführer oder einem mitarbeitenden Gesellschafter einer GmbH) ist unbedingt das sogenannte Statusanfrageverfahren bei der Clearingstelle des Deutschen Rentenversicherungsbundes zu empfehlen.

Kita-Gebühren – „Investieren Sie in die Zukunft“

Barzuwendungen des Arbeitgebers zur Unterbringung von nichtschulpflichtigen Kindern in Kindergärten o. vergleichbare Einrichtungen sind steuer- und sozialversicherungsfrei, wenn sie zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht werden. Die Steuerfreiheit gilt auch dann, wenn der andere, der nicht beim Arbeitgeber beschäftigte Elternteil die Aufwendungen für die Unterbringung des Kindes trägt.

Erhöhung des Entlastungsbetrages für „echte“ alleinerziehende Elternteile (Steuerklasse II) rückwirkend zum 01.01.2015

Der Entlastungsbetrag für Alleinerziehende wird rückwirkend zum 01.01.2015 um 600,00 € auf 1908,00 € angehoben und nunmehr nach der Kinderzahl gestaffelt. Der Entlastungsbetrag für das zweite und jedes weitere zu berücksichtigende Kind steigt zusätzlich um 240,00 € jährlich. Durch die Anhebung auf 1908,00 € eintretende steuerliche Entlastung in der Steuerklasse II wurde automatisch mit der Lohnabrechnung für Dezember 2015 umgesetzt.

Der Erhöhungsbetrag von 240,00 € für das zweite und jedes weitere Kind wurde nicht automatisch durch die Anwendung der Steuerklasse II berücksichtigt, kann aber im Rahmen der Einkommensteuerveranlagung nachgeholt werden.

Damit Schenken Freude macht – Pauschale Steuern für Geschenke

Geschenke an Geschäftspartner, Kunden und Arbeitnehmer gehören seit jeher zum Alltag selbständiger Unternehmer. Problematisch in der Praxis ist die 30%ige Pauschalsteuer, mit der der Schenker den Beschenkten vom Finanzamt „freikauft“. Hintergrund: Wird ein Geschäftspartner beschenkt, muss dieser in Höhe des Geschenks eigentlich eine Einnahme beim Finanzamt erklären und versteuern.

Durch den § 37b EStG wird dem schenkenden Unternehmer ermöglicht, die anfallende Einkommensteuer beim Beschenkten mit einer Pauschale von 30 Prozent übernehmen zu können. Diese Möglichkeit besteht unabhängig davon, ob es sich bei dem Beschenkten um einen Arbeitnehmer oder einen Nichtarbeitnehmer des Schenkenden handelt. Diese pauschalierte Einkommensteuer gilt als Lohnsteuer und ist in den entsprechenden Lohnsteueranmeldungen anzumelden und an das Finanzamt abzuführen. Das Wahlrecht zur Pauschalierung der Einkommensteuer kann der schenkende Unternehmer nur einheitlich für alle innerhalb eines Jahres geleisteten Zuwendungen ausüben, jedoch gesondert für Zuwendungen an Dritte sowie für Zuwendungen an Arbeitnehmer. Die einmal gefällte Entscheidung zur Anwendung des § 37b EStG kann nicht zurückgenommen werden. Entscheidet sich der Unternehmer für die Pauschalierung mit einem Steuersatz von 30 Prozent zzgl. 5,5 Prozent Solidaritätszuschlag, werden so die steuerlichen Pflichten des Beschenkten erfüllt.

Ein kleiner Trost: Die Bagatellgrenze für Geschenke an Dritte beträgt weiterhin brutto 10,00 €!

Zweijährige Gültigkeit von Lohnsteuerfreibeträgen ab 01.01.2016

Die Eintragung von Lohnsteuerfreibeträgen nach § 39a EStG konnte mit Ausnahme der Freibeträge für behinderte Menschen gemäß § 33b EStG bisher nur für einen Zeitraum von max. 12 Monaten vorgenommen werden.

Die Finanzverwaltung hat mit dem BMF Schreiben vom 21.05.2015 als Starttermin für das Verfahren der zweijährigen Gültigkeit von Freibeträgen im Lohnsteuer-Ermäßigungsverfahren den 1. Oktober 2015 festgelegt. Ab diesem Zeitpunkt können Arbeitnehmer einen Antrag auf Bildung eines Freibetrages nach § 39 a EStG für einen Zeitraum von längstens zwei Kalenderjahren mit Wirkung ab dem 01.01.2016 stellen.

Nach erfolgreichen Verfahren werden die Freibeträge in die ELSTAM Datenbank übertragen.

Elektronischer Antrag auf Erstattung im AAG-Verfahren

Die Erstattung der Arbeitgeberaufwendungen nach dem Aufwendungsausgleichgesetz ist vom 1.1.2016 an elektronisch zu beantragen. Um den Aufwand bei den Arbeitgebern zu verringern, sind die Krankenkassen verpflichtet, Arbeitgebern festgestellte Abweichungen bei der beantragten Erstattung elektronisch zu übermitteln.

Mindestlohn – Erleichterung der Dokumentationspflichten

Unterjährig sind auch die Regelungen des seit dem 1.1.2015 geltenden Mindestlohns noch einmal überarbeitet worden, um diese in der Praxis handhabbarer zu machen. Ab dem 1.8.2015 wurde mit der Änderung der Mindestlohndokumentationspflichtenverordnung geregelt, dass Aufzeichnungen im Sinne des Mindestlohngesetzes erst ab 2000 € monatlich zu führen sind, wenn das Arbeitsentgelt diese Grenze in den letzten zwölf Monaten überschritten hat. Ansonsten bleibt es bei der Grenze von 2.958 €. Für enge Familienangehörige sind auch keine Aufzeichnungen mehr zu führen.

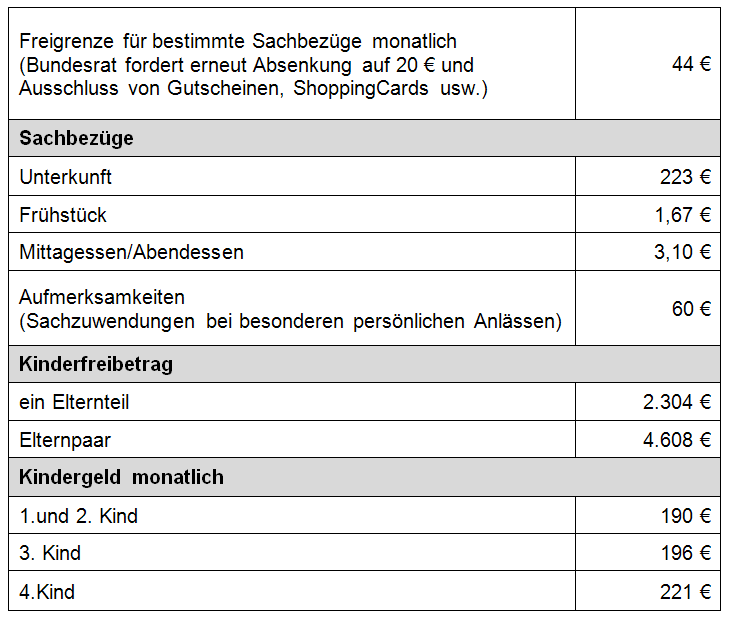

Übersicht zu wichtigen Zahlen zur Lohnsteuer 2016