Überraschungsfund bei Umbau: Umsatzsteuererklärung 1944

Wer alte Immobilien saniert und modernisiert kennt das häufige Problem: Oftmals verbergen sich hinter Trockenbauwänden und Zwischendecken unerwartete Überraschungen. Nicht selten führen unentdeckte Feuchtigkeitsschäden plötzlich zu einem wesentlich höheren Sanierungsaufwand. Auch wir bei Ruschel & Collegen haben diese Erfahrung im Laufe der Jahre schon das eine oder andere Mal erlebt.

Bei unserem aktuellen Projekt, der Sanierung und dem Umbau der Dachgeschossetage unseres Bürohauses in der Goethestraße 22 in Erfurt staunten wir nicht schlecht, was sich unter der Decke unseres Besprechungsraums versteckte! Das was zunächst nach einer primitiven Form von Papierdämmung aussah, entpuppte sich nach erster Analyse als ein historisches Steuerformular. Sofort waren die Erinnerungen an das Jahr 2010 und die Entdeckung eines Exemplars des dritten Rechenbuchs von Adam Ries, der „Practica“ von 1550, wieder da. Damals gelang dem Adam-Ries-Fachwissen e.V., unter anderem mit Unterstützung durch Ruschel & Collegen, die Restaurierung des historischen Rechenbuchs.

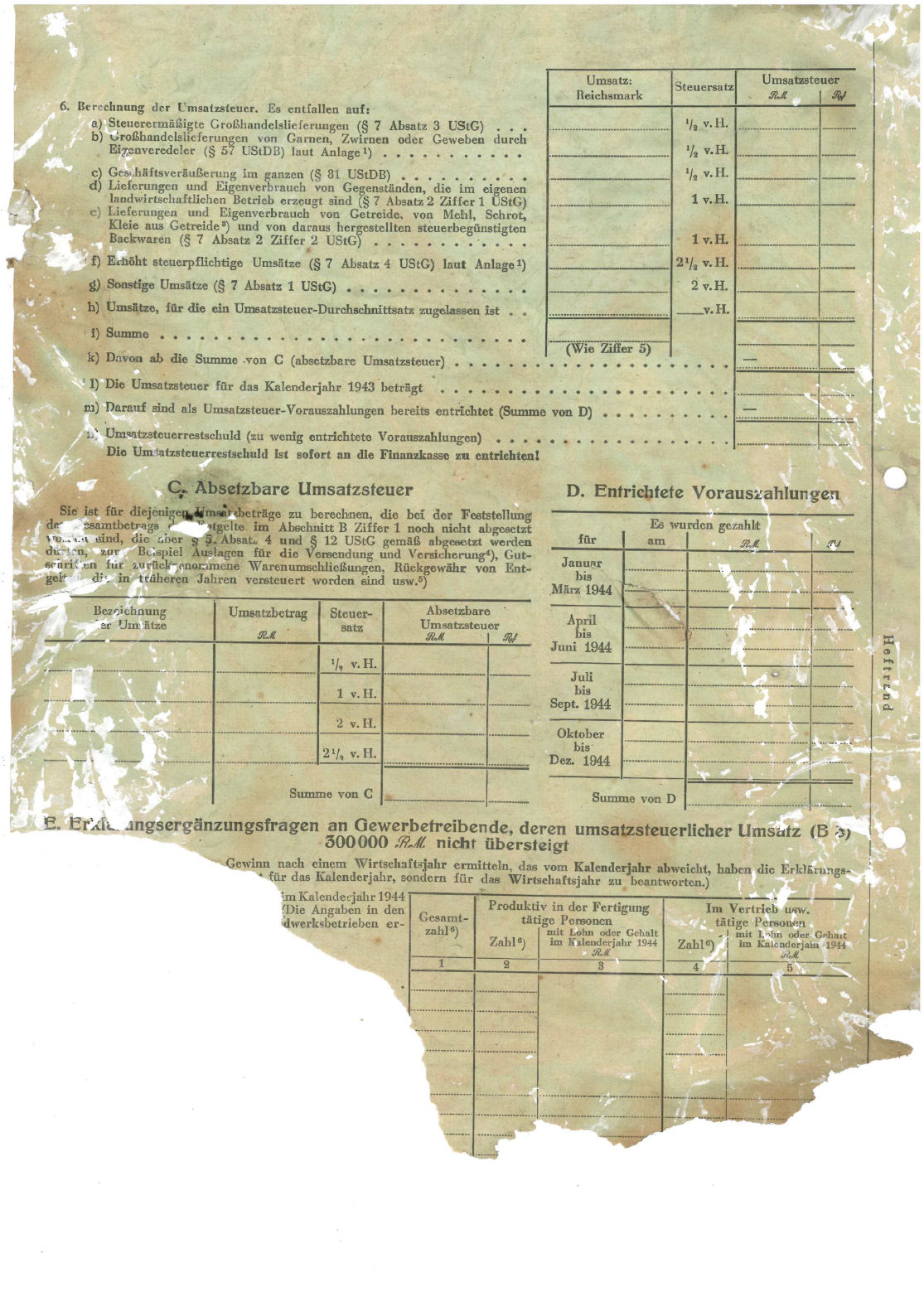

So ist es verständlich, dass gerade in einem Steuerbüro das Interesse geweckt wurde, die gefundenen Fragmente noch etwas genauer unter die Lupe zu nehmen. Und tatsächlich: Es handelt sich dabei um ein Formular einer Umsatzsteuererklärung aus dem Jahr 1944! Das Formular ist in der Struktur und dem tabellarischen Aufbau dem aktuellen Vordruck für das Jahr 2022 auffällig ähnlich. Gleich zu Beginn des Formulars wurde der Steuerpflichtige über den Abgabetermin 31.03.1945 belehrt und darauf hingewiesen, dass auch „diejenigen Umsätze angegeben werden müssen, von denen der Unternehmer etwa meinen sollte, sie unterliegen nicht der Steuerpflicht“. Im historischen Kontext kann diese Belehrung wohl als Indiz gedeutet werden, dass Steuertrickserei und Steuerhinterziehung keine Phänomene des 21. Jahrhunderts sind.

Wie dem Formular weiter zu entnehmen ist, wurde auch schon 1944 die Umsatzbesteuerung nach vereinnahmten und vereinbarten Entgelten unterschieden. Allerdings wurde damals, anders als heute, zwischen „ermäßigtem Steuersatz“ (0,5 %), „normalem Steuersatz“ (1,0 % – 2,0%) und „erhöhtem Steuersatz“ (2,5 %) unterschieden.

Es ist schon ein großer Zufall, dass ausgerechnet das Gebäude, welches vor Jahrzehnten vermutlich aus Materialmangel mit Steuerklärungsformularen saniert wurde, heute von einem Steuerbüro genutzt wird. Dem inzwischen 78 Jahre alten Steuerformular sieht man sein Alter deutlich an. Aber trotzdem haben wir es natürlich nicht mit dem Bauschutt entsorgt. Es wird einen repräsentativen Platz in unserem Besprechungsraum „Adam Ries“ im Dachgeschoss unseres Bürohauses bekommen. Übrigens, das 2010 restaurierte historische Rechenbuch des Namensgebers unseres Besprechungsraums wird heute im Bestand des Thüringer Hauptstaatsarchivs in Weimar verwahrt.

Wie interessant das ist, die Steuer gibt es schon so lange;)

Theda